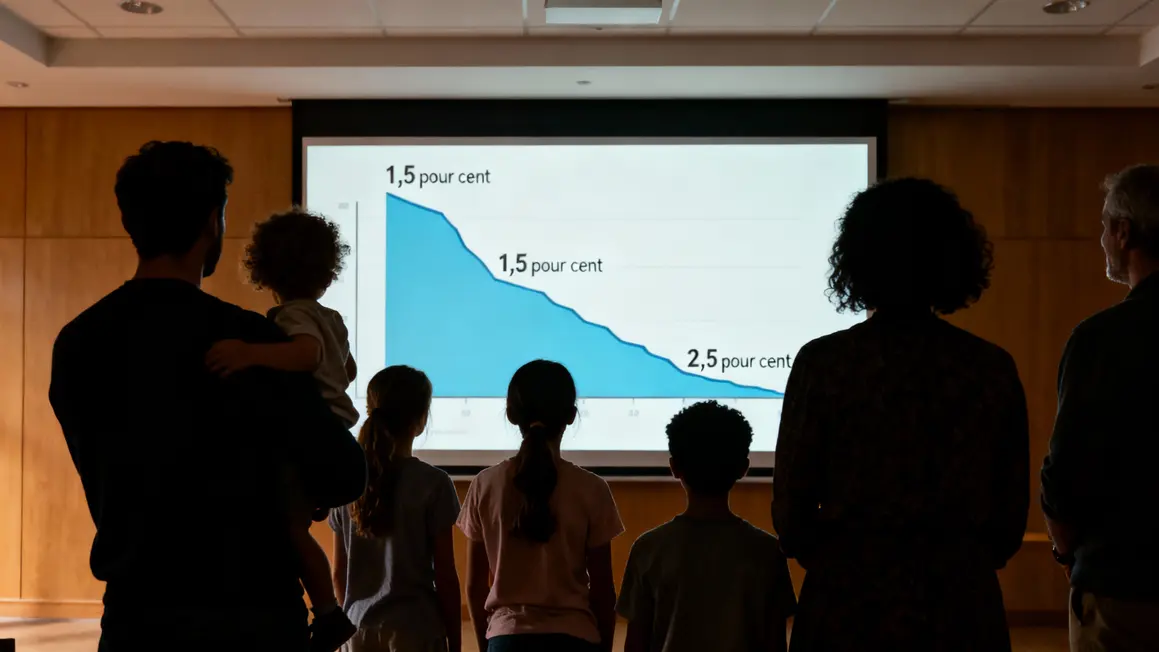

Le taux du Livret A passera à 1,5 % dès février 2026, une annonce qui vise plus de 55 millions de Français et rebat les cartes de l’épargne populaire en pleine tension sur le pouvoir d’achat.

Baisse confirmée : qui est concerné et pourquoi ?

La décision s’applique à tous les détenteurs d’un Livret A, soit 83 % des foyers français, mais aussi au LDDS. Cette baisse, officialisée par la Banque de France, répond à la désinflation rapide, l’inflation hors tabac ayant chuté à 0,8 % fin 2025.

Le taux de 1,5 % a été arrondi pour limiter la casse, après une décollecte inédite de 2,12 milliards en 2025. Le LEP, destiné aux plus modestes, baisse aussi, à 2,5 %, mais reste bien plus rémunérateur.

Quels impacts immédiats ?

Pertes de gains, incertitude et arbitrages sont à la clé : chaque titulaire d’un Livret A voit ses intérêts stagner, voire s’éroder face à l’inflation prévue à 1,3 %. Pour une épargne moyenne de 7 500 €, ce sont près de 11 € de moins sur six mois comparé à 2025.

Beaucoup réduisent leurs montants et cherchent des solutions plus efficaces, mais une majorité garde le livret pour son absence de risque et sa liquidité immédiate.

« Je garde juste trois mois de dépenses sur le Livret A, le reste part sur mon assurance-vie ou en LEP quand j’y ai droit », explique un propriétaire aidé par un conseiller habitat.

Quelles alternatives pour l’épargne de précaution ou longue durée ?

- LEP : réservé aux foyers avec un revenu fiscal inférieur à 22 823 € par part, il reste deux fois plus rentable que le Livret A (2,5 % contre 1,5 %). Mais seul 1 profil éligible sur 3 en profite.

- Assurance-vie (fonds euros) : pour des sommes supérieures ou un besoin de diversification, rendement moyen 2025 entre 2 % et 2,5 %, accessible dès 1000 €.

- Comptes à terme, parts sociales ou produits d’économie solidaire : à considérer pour ceux qui acceptent un blocage du capital quelques mois ou années.

Vers un changement durable des habitudes d’épargne ?

La baisse des dépôts et la montée des alternatives font bouger les lignes, surtout chez les ménages fragiles et seniors : la priorité revient à sécuriser l’essentiel (factures, travaux, adaptation du logement) avant de chercher du rendement.

Certains testent déjà d’autres solutions : « On accompagne de plus en plus de propriétaires qui veulent comprendre chaque option, pas juste le Livret A », observe une conseillère habitat sociale.

À quoi s’attendre d’ici août ?

Une nouvelle révision du taux Livret A interviendra le 1er août 2026. S’il n’y a pas de rebond de l’inflation, le taux restera bas et la recherche de rendement se poursuivra ailleurs.

En attendant, chaque profil doit arbitrer : combien garder en Livret A pour l’imprévu ? Quand ouvrir un LEP ? Faut-il déjà diversifier ?

Face à la baisse du Livret A, découvrez comment profiter d’un taux net à 3,5 % garanti grâce au nouveau plafond de revenus du Livret d’épargne populaire.

Face à la baisse du Livret A, de nombreux épargnants se tournent vers des solutions comme l’assurance-vie : pourquoi 2025 marque un record historique et bouleverse les choix d’épargne des ménages français, offrant des rendements potentiellement plus attractifs.

Pour tout comprendre sur la baisse du Livret A et du LEP au 1er février 2026 : ce que des millions d’épargnants vont vraiment perdre, découvrez les impacts sur votre épargne et les solutions adaptées.

La baisse du Livret A touche tous les profils, mais chacun n’a pas les mêmes outils pour réagir vite et bien. Avez-vous adapté votre stratégie d’épargne à ce nouveau taux ? Votre avis nous intéresse, surtout si vous cherchez à préserver votre sécurité financière ou celle de vos proches : partagez ce sujet dans votre entourage !