Tout s’est effondré en une seconde : Claude* découvre la somme réelle de sa retraite, bien loin de ses espoirs nourris pendant quarante ans de travail en Suisse. Il n’a rien vu venir, jusqu’à cette lettre qui a tout fait basculer dans son salon de Mulhouse.

L’explosion d’un rêve un matin gris

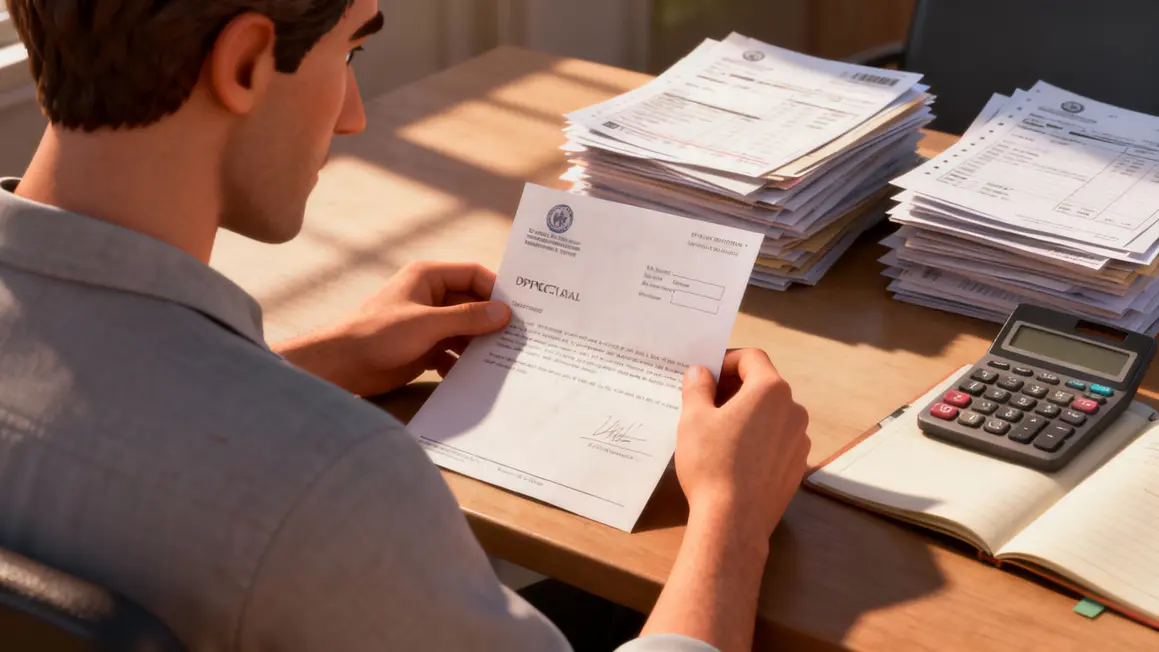

Ce mardi de décembre, Claude* n’osait pas ouvrir l’enveloppe officielle. La lumière fade du Haut-Rhin dessinait des ombres sur les factures accumulées. Il tenait entre les mains le relevé tant attendu, une synthèse de 40 ans de sacrifices : navettes quotidiennes vers Bâle, tableurs interminables dans son bureau de technicien électromécanique, nuits blanches à jongler entre deux systèmes de retraite. Il s’attendait à une délivrance… c’est l’inverse qui l’attendait.

À peine assis, il relut vingt fois les montants. Un choc. Pour 40 ans de labeur de part et d’autre de la frontière, la somme s’arrête à 1 950 CHF (AVS) et 800 CHF mensuels du deuxième pilier, puis 1 200 € du côté français. En net, à force d’ajustements, d’imprévus fiscaux et de décotes, il lui restera environ 2 800 € par mois pour deux. Le visage fermé, Claude* comprend que son rêve de sécurité s’évapore dans le jargon croisé des caisses et des impôts.

Comment tout a commencé : le mirage frontalier

À 24 ans, Claude* pensait avoir trouvé l’eldorado : embauché en Suisse, salaires attrayants, avenir assuré. Son cercle d’amis envieux, ses proches rassurés. Mulhouse semblait loin et terne, alors que tout brillait, là-bas, de l’autre côté de la frontière. Il signait chaque hiver la reconduction du bail de son HLM, fier de ce statut à part, “le Français qui travaille chez les Suisses”. Les dossiers administratifs ? Négligeables au regard du confort financier… jusqu’à ce qu’ils reviennent le hanter quarante ans plus tard.

Petit à petit, les choix s’entassent, et certains virent au manque d’anticipation. Les avis de la CNAV et de l’AVS s’empilent, mais rares sont ceux qui osent les lire en détail. Prévoyance ? Épargne complémentaire ? « Je ferai ça plus tard », pensait-il, pris dans la routine et la fatigue d’un quotidien éclaté entre deux pays. Son conseiller bancaire n’a jamais mentionné les possibilités du pilier 3a. Investir dans des trimestres manquants en France ? Impossible, faute d’explications et de moyens dans la trentaine.

Le piège administratif : l’usine à broyer les vies

Après vingt années de navettes, Claude* ne réalise pas que la réglementation change : le pilier 2 suisse devient obligatoire, la proratisation entre les deux pays s’automatise, les simulateurs électroniques prennent la relève des courriers papier. Il laisse courir, comme beaucoup, fait confiance au système.

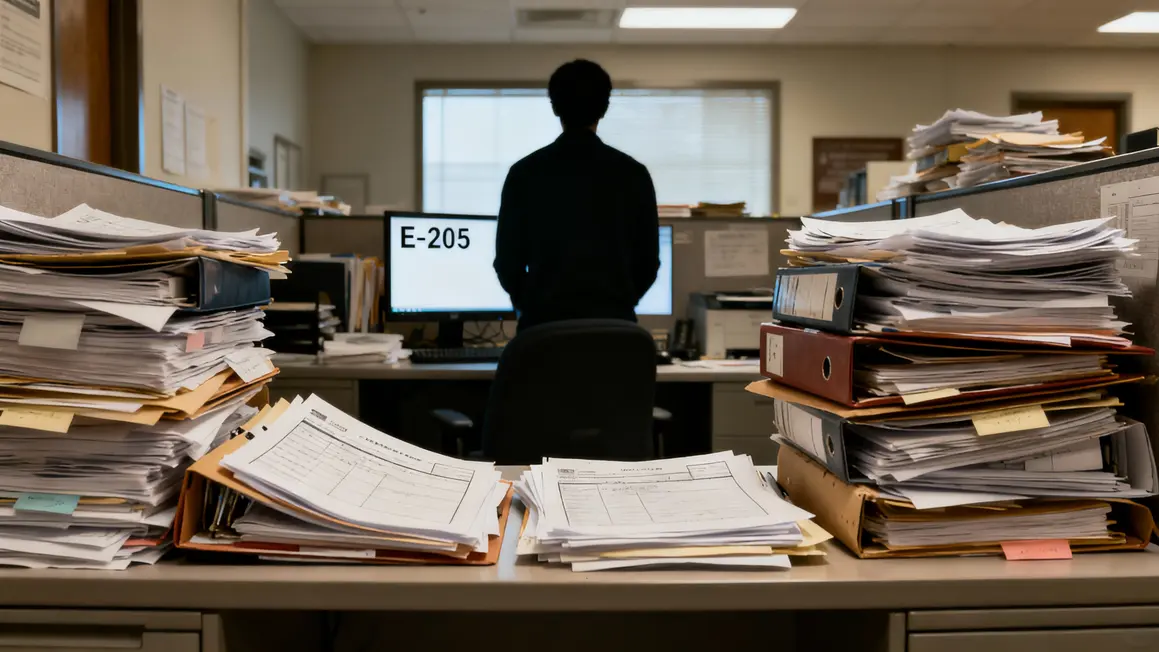

Le vrai labyrinthe prend forme à 60 ans : formulaires E-205 à réclamer, justificatifs égarés, rendez-vous ajournés avec l’Assurance Retraite. Il croit bénéficier d’une retraite de frontalier pleine, mais chaque administration segmente, “à chacun sa part”. De l’autre côté, la retenue fiscale suisse puis le calcul de la CNAV, puis les taux de change en embuscade. Chaque courrier lui arrache un peu plus d’illusion.

Le point le plus cruel ? L’oubli du rachat de trimestres français, qui aurait pu doper de 150 € mensuels sa petite retraite, et l’ignorance des subtilités du second pilier suisse converti en rente au lieu du capital, faute d’accompagnement.

Bilan : une vie à tout donner pour moins que prévu

L’équation mensuelle est sans pitié. 2 800 € de retraite, charges comprises, pour deux, alors que le loyer social, les frais de chauffage (plus de 220 € l’hiver), l’assurance santé privée obligatoire et l’inflation étranglent leurs projets. La sensation d’avoir été broyé par la mécanique administrative, plus que par la réalité du salaire, gagne du terrain.

Autour de la table, le climat s’alourdit. Discussions financières tendues, inquiétude sourde sur la suite. « Tout le monde pensait que nous serions les mieux lotis, finalement on nous explique qu’il faut encore se battre pour obtenir chaque euro », souffle Claude* à son épouse, incapable de cacher sa lassitude. Les nuits sans sommeil se multiplient, la colère se mêle au sentiment d’avoir tout raté malgré les efforts fournis.

Pour éviter que votre retraite ne subisse le même sort, découvrez je vis en France et j’ai travaillé en Suisse : voilà comment ma retraite s’effondre si j’oublie une seule démarche.

Comme pour Claude, une simple ligne sur l’avis d’imposition fait plonger Jacques : sa pension nette diminue en 2026 malgré la hausse, révélant des impacts financiers insoupçonnés.

Comme Claude, découvrez l’histoire d’un agriculteur dont la retraite plafonnait à 1 150 € et le jour où tout a changé pour lui en lisant « J’ai bossé 40 ans sur ma ferme à Sarlat, et ma retraite plafonnait à 1 150 € : le jour où tout a changé pour moi ».

“Des dizaines d’années à remplir les bons papiers, à payer ce qu’il fallait, et au moment décisif, tu découvres que rien ne tient sans prévenir.”

Ce que dit la loi sur les retraites frontalières

Le cumul des droits franco-suisses est possible, chaque pays verse la part qui lui revient selon les années travaillées. L’AVS suisse accorde une retraite dès une année de cotisation ; le pilier 2 permet de choisir entre rente viagère ou capital, et le pilier 3a est une épargne privée optionnelle fiscalement intéressante. En France, la retraite est fonction du nombre de trimestres validés. Il existe des dispositifs pour racheter les années manquantes, mais rares sont ceux qui y pensent assez tôt ou se font accompagner. Enfin, la fiscalité française s’applique à la somme globale.

Comprendre pour éviter l’impasse

L’histoire de Claude* n’est pas un cas isolé. Les règles changent souvent, les simulations en ligne donnent rarement une image complète, et les rendez-vous avec les caisses relèvent parfois du parcours du combattant. Préparer son dossier avec anticipation, faire le point cinq ans avant la retraite, demander conseil à un professionnel, cumuler les preuves d’activité de chaque côté de la frontière : c’est tout cela qui permet de s’en sortir.

L’attente d’une sécurité automatique laisse de nombreux frontaliers déçus à l’arrivée.

Qui d’autre se reconnaît dans le parcours de Claude* ? Vécu de près ou de loin, son histoire en dit long sur l’abîme qui sépare promesses et réalité pour ceux qui passent leur vie à la frontière. Cela vous inspire quoi ? Partagez cette expérience autour de vous, surtout si vous avez connu, ou craignez, la même désillusion. Les solutions existent – mais faut-il encore les trouver à temps.