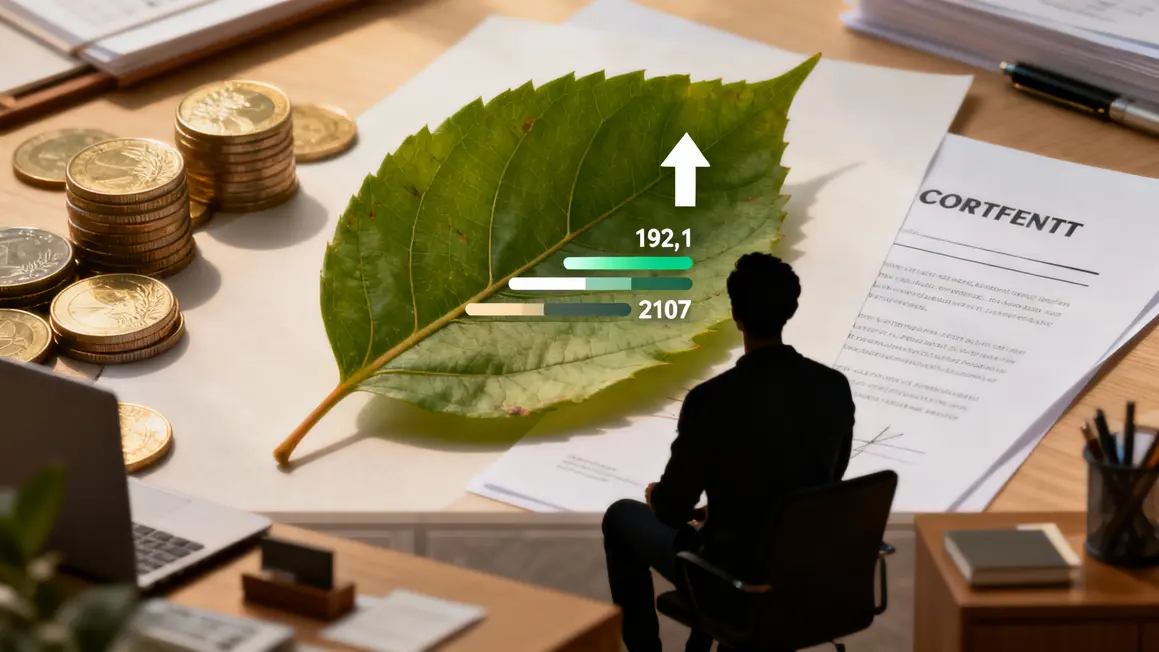

En 2025, l’assurance-vie vient d’établir un record jamais vu : plus de 192 milliards d’euros de dépôts sur l’année et un encours qui franchit la barre des 2 100 milliards d’euros, alors que le Livret A s’effondre.

Des chiffres exceptionnels pour l’assurance-vie en 2025

Les épargnants français ont massivement choisi l’assurance-vie : les cotisations annuelles grimpent à 192,1 milliards d’euros, soit une hausse de 10 % par rapport à 2024. L’encours total atteint 2 107 milliards d’euros, un niveau inédit depuis plus de quinze ans. À titre de comparaison, la collecte nette s’établit à 50,6 milliards d’euros, vs 28,5 milliards en 2024.

Cette progression concerne autant les supports en euros (+8 %) – plébiscités pour la garantie du capital – que les unités de compte (+13 %), choisies pour leur rendement supérieur malgré le risque. Plus de 57 millions de contrats sont désormais en cours en France.

Rendement : l’alternative au Livret A

Le taux moyen servi par les fonds en euros atteint 2,65 % pour 2025, à comparer avec un Livret A passé à 1,5 % depuis février 2026. Cette différence majeure incite nombre de ménages à basculer leur épargne pour préserver leur pouvoir d’achat tout en limitant les risques.

Selon les acteurs du secteur, ce repositionnement s’explique aussi par la stabilité retrouvée sur les fonds en euros après une longue période d’incertitude.

Les unités de compte séduisent mais restent risquées

La collecte sur les unités de compte, placements dynamiques adossés à la Bourse ou à l’immobilier, grimpe de 13 % en 2025. Mais attention : ici, le capital n’est pas garanti. L’attrait tient à la promesse de performance pour ceux qui acceptent plus de volatilité dans un contexte de taux faibles ailleurs.

« L’assurance-vie, c’est devenu le dernier outil pour faire fructifier un capital tout en gardant la main sur son argent et sa transmission. » – Paul Esmein, France Assureurs

Les Plans d’épargne retraite, la surprise de 2025

Autre tendance forte : 20,2 milliards d’euros déposés sur les PER en 2025, une hausse spectaculaire de 16 % en un an. Plus de 7,9 millions de contrats sont désormais détenus, preuve de l’attrait croissant pour la préparation de la retraite dans un contexte d’incertitude économique.

Une réallocation massive motivée par la baisse des livrets et l’inflation

La chute des rendements sur les livrets réglementés (Livret A, LEP…) accentue la migration vers l’assurance-vie. Les familles cherchent des solutions pour limiter l’impact de l’inflation et garantir la sécurité de leur épargne, tout en s’ouvrant à plus de flexibilité dans leur gestion patrimoniale.

Paul Esmein, directeur général de France Assureurs, parle d’un signal fort envoyé par les Français sur leurs priorités et leur niveau d’exigence face à la crise économique. Les autorités appellent, elles, à la vigilance quant à la prise de risque des particuliers non avertis.

Face à la chute du Livret A, désormais à 1,5 %, découvrez les conséquences concrètes et les alternatives à ne pas rater selon votre profil pour optimiser votre épargne en 2025.

Face aux records historiques de l’assurance-vie en 2025, il devient crucial d’anticiper les arbitrages décisifs qui risquent de bouleverser la gestion de votre patrimoine en 2026.

Face à l’attrait record de l’assurance-vie en 2025, la baisse surprise pour le Livret A, le LDDS et le LEP en 2026 accentue la perte d’attractivité des livrets réglementés.

Perspectives 2026 : un paysage toujours en mouvement

Pour 2026, les ménages pourraient encore accélérer ce mouvement, avec une concurrence exacerbée entre placements garantis et supports à hauts rendements. Le maintien d’un cadre réglementaire stable et d’offres accessibles reste une priorité des acteurs institutionnels, alors que l’accompagnement des publics fragiles (propriétaires modestes, seniors, ménages précaires) s’impose comme un enjeu sur le terrain.

Les experts misent sur une poursuite de la collecte en assurance-vie et sur la montée en puissance des solutions retraite, en réponse directe à la baisse des taux réglementés et à l’urgence de préparer l’avenir dans un contexte instable.

L’ampleur de ce basculement interroge : la tendance record pourrait-elle s’enrayer si les ménages les plus modestes n’accèdent plus à une sécurisation réelle de leur épargne ?

Cette actualité vous impacte ou vous interroge ? Votre retour d’expérience intéresse la rédaction : comment faites-vous face à la baisse des taux ? N’hésitez pas à partager ou relayer cet article auprès de votre réseau local ou professionnel.