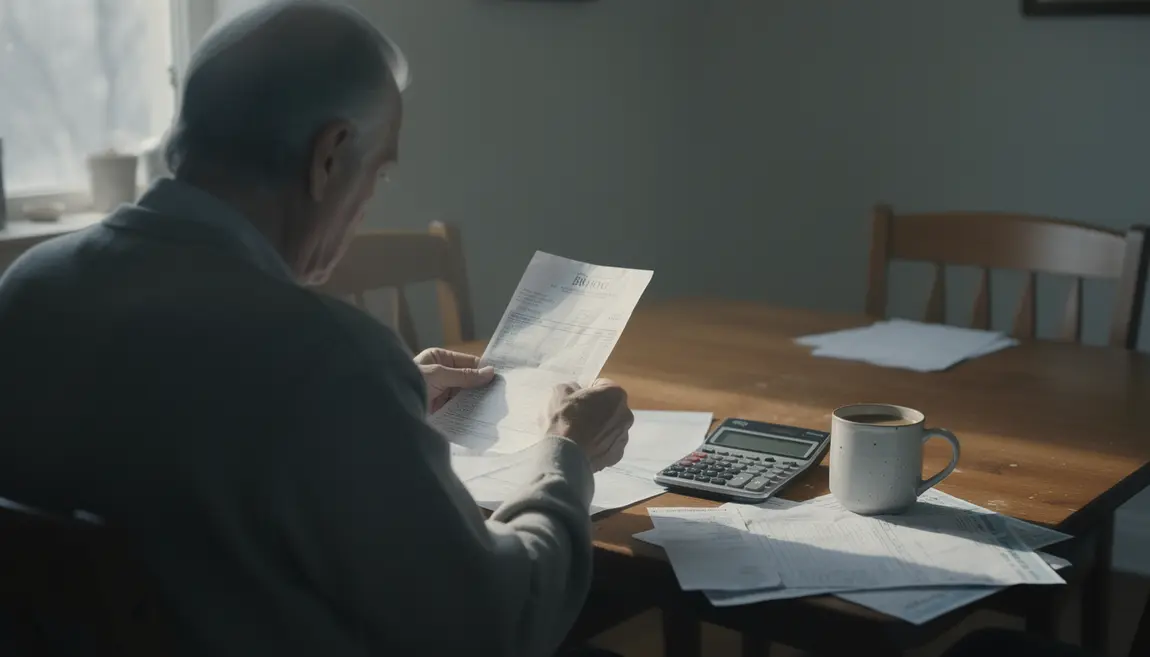

Février 2026. Denise* voit s’afficher sur son relevé bancaire sa pension amputée de 30 €. Son tort ? Une pension revalorisée en 2024 et, derrière, un système fiscal où le calcul se fait sur des revenus d’il y a deux ans. Beaucoup ignorent que le changement n’a rien d’anecdotique : plusieurs centaines d’euros peuvent disparaître en silence du budget des retraités, soulevant une vague d’incompréhension.

Décalage fiscal : la mécanique opaque qui bouscule les pensions

En toile de fond, rien ne change officiellement : la CSG sur les pensions reste à 0 %, 3,8 %, 6,6 % ou 8,3 %. Mais le piège vient du revenu fiscal de référence (RFR), calculé deux ans avant l’application du taux. Le seuil, revalorisé de 1,8 %, paraît mineur… Pourtant, un écart de quelques euros projeté en 2024 fait basculer la pension dans la tranche supérieure en 2026.

Pour exemple : un retraité qui touche 1 421 € par mois se retrouve, à cause de l’inflation et de sa revalorisation, à payer non plus 3,8 % mais 6,6 %. Le surcoût grimpe à 28 € par mois. « Je n’ai rien vu venir, ce n’est pas comme si ma pension avait doublé », souffle Denise*.

Des profils modestes en première ligne

Qui s’effondre ? Les retraités proches des seuilspersonne seule avec un RFR proche de 17 000 €, couple autour de 26 000 €. Même un rattrapage modeste face à l’inflation déclenche le changement de tranche, et la facture sociale s’alourdit.

« J’ai pris rendez-vous à la mairie en pensant à une erreur. On m’a dit que c’était “normal”, juste la règle. »

Henri*, habitant de la Somme, a vu disparaître plus de 600 € sur l’année.

CSG : comprendre l’effet domino et les mécanismes d’amortisseur

La logique peut sembler implacable mais le système prévoit un amortisseur : le taux CSG d’un palier supérieur ne s’active que si le seuil est franchi deux années de suite. Un sursaut, une prime exceptionnelle, un rappel de pension ? Ce ne sera pas sanctionné immédiatement, sauf si la hausse se répète.

La réalité de terrain : les dossiers restent peu lisibles et la crainte d’erreurs ou d’oublis plane. Avec des pensions nettes fluctuantes, il devient difficile de se projeter sur son budget ou de savoir si l’État prélève « juste ».

Quels autres revenus sont concernés ? Où se situe la responsabilité ?

Si la majorité des retraités sont touchés sur la pension, les allocations chômage ou d’invalidité gardent des modalités stables. Par contre, la fiscalité sur le capital augmente de 1,4 point pour les placements, sans lien direct avec la CSG sur pensions.

Sur le terrain institutionnel, les gestionnaires de retraites (Carsat, Agirc-Arrco…) doivent appliquer précisément ces seuils, mais le flou administratif, entre avis d’imposition, barèmes et simulateurs, laisse peu d’outils réellement simples. « Je lis des lettres, je compare deux années, mais c’est un vrai casse-tête : on s’y perd vite », confie Henri*.

Le ressenti d’injustice, moteur de débat public

Le décalage entre réalité du portefeuille et fiscalité projetée deux ans avant nourrit les interpellations. De nombreux élus et experts du secteur social pointent la rigidité et la complexité du dispositif, qui « déconnecte l’impôt du quotidien vécu » au risque de précariser plus encore des ménages déjà sur le fil.

Des voix s’élèvent pour réclamer une mise à jour plus fréquente des taux de CSG ou des seuils de RFRvoire leur indexation sur l’inflation réelle et non sur un barème calé en avance. L’objectif ? Rendre l’application plus transparente et restaurer la confiance dans l’équité fiscale.

Tableaux des seuils et outils pour vérifier sa situation en 2026

| RFR (personne seule) | RFR (couple) | Taux de CSG |

|---|---|---|

| Moins de 13 048 € | Moins de 20 016 € | 0 % |

| 13 048 € – 17 057 € | 20 016 € – 26 167 € | 3,8 % |

| 17 057 € – 26 472 € | 26 167 € – 40 604 € | 6,6 % |

| Plus de 26 472 € | Plus de 40 604 € | 8,3 % |

Un simulateur sur le site de l’Assurance Retraite, accessible gratuitement, permet de vérifier sa situation. L’avis d’imposition 2025 (revenus 2024) dicte tout pour l’année 2026.

Comme l’illustre le cas vécu à Saint-Flour par Mireille, qui pensait souffler avec la hausse de sa retraite, une revalorisation mal anticipée peut entraîner des pertes financières insoupçonnées pour les retraités.

Face à une revalorisation des pensions parfois synonyme de pertes, le phénomène rappelle l’actualité où des centaines de milliers de comptes bancaires scrutés pour repérer les faux versements suscitent l’inquiétude des retraités.

Qu’attendre du débat politique et citoyen ?

Face à la frustration et à la perte de pouvoir d’achat, la pression monte dans le débat public. Pourra-t-on revoir la méthode de calcul, alléger les démarches ou rendre le dispositif plus protecteur pour les foyers fragilisés ?

Ce sujet soulève une question de fond : faut-il rattacher les taux à la vie réelle des ménages, ou maintenir une mécanique administrative qui s’éloigne de leurs besoins ? Professionnels du secteur social, élus, retraités : qui doit porter l’évolution de cette règle ?

Certains outils existent pour se prémunir, mais ils restent difficiles d’accès ou peu pédagogiques. Cette enquête lève le voile sur une réalité administrative qui peut coûter cherparfois à l’insu de ceux qui en dépendent.

Et vous, avez-vous été confronté à ce système de seuils fiscaux ou ressenti une injustice lors du recalcul de votre pension ? Qui, selon vous, devrait agir pour réparer ce sentiment d’impuissance ? Ce sujet vous touche ? Faites-le circuler dans votre entourage, il pourrait éviter une mauvaise surprise à d’autres retraités ou proches de l’être.

*Les personnes interrogées ont souhaité conserver l’anonymat.